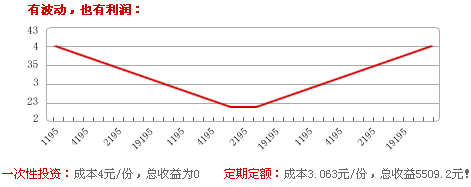

告别蜗居生活不能仅仅靠缩衣节食,善于理财,坚持理财才会有收获。

假设海萍夫妇从结婚那年选择了定投,即从2003年1月开始定投至2009年底,根据海萍夫妇的工资每

月定投2000元,余下的工资足够两人过上有保障的生活。

建议每月定投

金额(元)

|

期限(年)

|

上证指数年复合

收益率 |

总投资本金

(元) |

定投资产到期预计

金额(元) |

2000

|

7 |

16.65% |

168.000 |

约32万 |

- 假设模拟基金完全复制上证指数:假设基金价格为上证指数点位;

- 按上证指数2003年至2009年数据模拟计算:2003-2009年复合年平均收益率16.65%。

- 投定模拟计算中忽略各项费用。

- 假设定投于上证指数每月最后一个工作日,使用当日数据

- 现总额=月定投额x09年12月30日指数点位x[(1/第一个月指数点数)+(1/第二个月指数点数)...

+(1/09年12月30日指数点数)]

收益率=(现总额-月定投额x定投期数)/(月定投额x定投期数)

- 复合年平均收益率计算公式

- 基金资产总值

月定投金额x(1+复合年平均收益率)^t] t=以年记的投资时间

月定投金额x(1+复合年平均收益率)^t] t=以年记的投资时间

- 数据来源:天相投资顾问有限公司

孩子今年18岁了,上大学需要20万元的资金,如果您早早的开始定投为孩子准备了教育基金:

开始投资时孩子

的年龄 |

投资年数 |

上证指数年复合

收益率 |

要达到20万教育资

金每月需定投金额 |

| 0岁(1992年) |

18 |

10.39% |

约320 |

开始投资时孩子

的年龄 |

投资年数 |

上证指数年复合

收益率 |

要达到20万教育资

金每月需定投金额 |

| 7岁(1998年) |

11 |

10.5% |

约800 |

开始投资时孩子

的年龄 |

投资年数 |

上证指数年复合

收益率 |

要达到20万教育资

金每月需定投金额 |

| 12岁(2004年) |

6 |

18.3% |

约1500 |

开始投资时孩子

的年龄 |

投资年数 |

上证指数年复合

收益率 |

要达到20万教育资

金每月需定投金额 |

| 15岁(2007年) |

3 |

5.8% |

约5000 |

- 假设模拟基金完全复制上证指数:假设基金价格为上证指数点位;

- 按1992年至2009年数据模拟计算:1992-2009年复合年平均收益率10.39%。

- 投定模拟计算中忽略各项费用。

- 假设定投于上证指数每月最后一个工作日,使用当日数据

- 现总额=月定投额x09年12月30日指数点位x[(1/第一个月指数点数)+(1/第二个月指数点数)...

+(1/09年12月30日指数点数)]

收益率=(现总额-月定投额x定投期数)/(月定投额x定投期数)

- 复合年平均收益率计算公式

- 基金资产总值月定投金额x(1+复合年平均收益率)^t] t=以年记的投资时间

- 数据来源:天相投资顾问有限公司

40~55岁,事业有成,子女渐大或成年自立,逐渐考虑退休后的健康养老问题。在您退休前每年

只需要投入少部分钱,持续投资到退休时您就能额外领到一笔丰厚的退休金,周游世界,完成年

轻时的梦想,健康、游玩两不误。

如果您从1991年41岁时开始幸福晚年规划

| 每月定投300元 |

每月定投500元 |

每月定投1000元 |

如您今年退休(60岁)您的

养老基金总投入 |

如您今年退休(60岁)您的

养老基金总投入 |

如您今年退休(60岁)您的

养老基金总投入 |

| 6.84万 |

11.4万 |

22.8万 |

如您今年退休(60岁)您的

养老基金总收入 |

如您今年退休(60岁)您的

养老基金总收入 |

如您今年退休(60岁)您的

养老基金总收入 |

| 28万 |

约46万 |

约93万 |

- 假设模拟基金完全复制上证指数:假设基金价格为上证指数点位;

- 按1991年至2009年数据模拟计算:1991-2009年复合年平均收益率5.8%。

- 投定模拟计算中忽略各项费用。

- 假设定投于上证指数每月最后一个工作日,使用当日数据

- 现总额=月定投额x09年12月30日指数点位x[(1/第一个月指数点数)+(1/第二个月指数点数)...

+(1/09年12月30日指数点数)]

收益率=(现总额-月定投额x定投期数)/(月定投额x定投期数)

- 复合年平均收益率计算公式

- 基金资产总值月定投金额x(1+复合年平均收益率)^t] t=以年记的投资时间

- 数据来源:天相投资顾问有限公司