|

|

|

|

|

|

|

|

| 关于养老 | 首页 > 关于养老 |

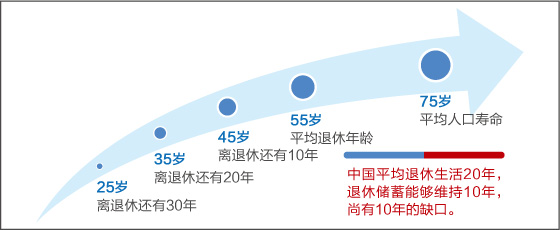

● 每7人就有1老人,未富先老成现实! 我国是老年人口最多的国家,劳动人口开始负增长,与欧美国家相比还面临着“未富先老”的挑战。

数据来源:中国社会科学院《中国老龄事业发展报告(2013)》

● 靠养老金和储蓄?还有10年缺口! 一般来讲,退休后没有工资收入,主要收入来源是社会养老金和现金存款。 调查显示,我国居民退休储蓄能够维持的退休年限平均为10年,尚有10年的缺口。

数据来源:汇丰2013年《未来的退休生活:退休生活新面貌》

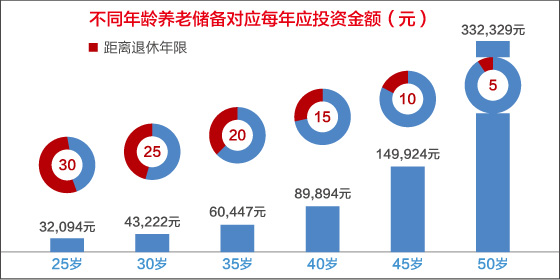

● 退休,到底需要准备多少钱? 退休依靠社保只能维持基本生活,而老年人医疗、保健、营养等支出比重较大,如果还想休闲、旅行、运动等,实现有品质的退休生活还要靠自己早早储备。

● 宜早不宜迟,宜长不宜短! 从复利的原理来看,越早开始养老理财规划,投入的资金压力就越小。

注:按照3%通货膨胀率,7%投资回报率计算。 计算公式为:M=a(1+x)[-1+(1+x)^n]/x。M:预期养老储备金总额(本案例中假设为180万元),a:每年投资的养老金储备金额,x:年收益率=预期收益率-通货膨胀率,n:距离退休的年限(公式中为n次方)。 |

| 版权所有:华夏基金管理有限公司 京ICP证090865号 网站备案:京ICP备05004296号 京公网安备:110102001276 本站内容仅为宣传,不作为任何法律文件。过往业绩不代表未来表现。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。投资者以1元初始面值认购基金,在市场波动等因素影响下,基金净值有可能低于初始面值。市场有风险,投资需谨慎。 投资者购买基金时,请仔细阅读本基金的《基金合同》和《招募说明书》。 |